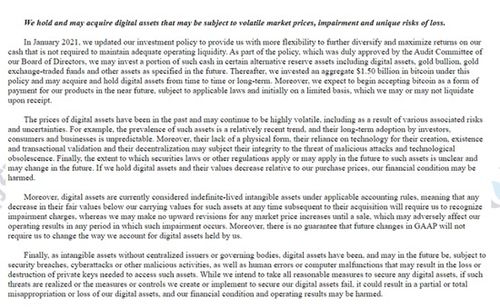

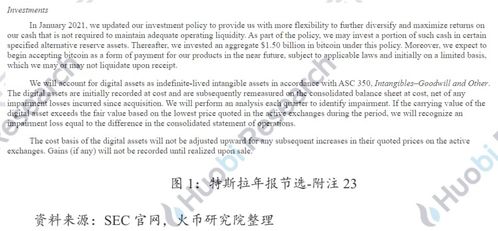

比特币的会计处理:挑战与机遇

随着数字货币的兴起,比特币作为一种加密货币,其会计处理成为了财务专业人士关注的焦点。本文将探讨比特币的会计处理方法,分析其面临的挑战以及带来的机遇。

一、比特币的会计处理概述

比特币作为一种数字资产,其会计处理与传统金融资产有所不同。根据国际会计准则(IFRS)和美国通用会计准则(US GAAP),比特币的会计处理主要涉及以下几个方面:

1.1 计价方法

比特币的计价方法主要采用公允价值计量。企业需要根据市场交易价格确定比特币的公允价值,并在资产负债表中反映其价值。

1.2 收入确认

企业通过销售比特币或其他方式获得收入时,应按照收入确认原则进行会计处理。具体来说,收入确认应满足以下条件:收入已实现、收入可计量、收入可收取、收入与成本相对应。

1.3 成本计量

企业购买比特币时,应按照实际支付的成本计量其成本。在后续期间,企业需要根据公允价值变动调整比特币的成本。

二、比特币会计处理面临的挑战

比特币的会计处理在实践过程中面临着诸多挑战,主要体现在以下几个方面:

2.1 市场波动性

比特币价格波动较大,这使得企业在确定公允价值时面临困难。同时,价格波动也增加了企业财务报告的波动性。

2.2 监管不确定性

比特币作为一种新兴的数字资产,其监管政策尚不明确。这给企业进行会计处理带来了不确定性,可能导致企业面临合规风险。

2.3 技术复杂性

比特币的区块链技术较为复杂,企业在进行会计处理时需要具备一定的技术知识。此外,区块链技术的更新换代也可能影响比特币的会计处理。

三、比特币会计处理带来的机遇

尽管比特币的会计处理面临挑战,但同时也为企业带来了以下机遇:

3.1 创新财务管理模式

比特币的会计处理促使企业探索新的财务管理模式,如采用区块链技术进行财务管理,提高财务透明度和效率。

3.2 提升风险管理能力

企业通过对比特币的会计处理,可以更好地了解比特币的风险,从而提升风险管理能力。

3.3 促进会计准则完善

比特币的会计处理推动了会计准则的完善,有助于提高会计信息的质量和可比性。

四、结论

比特币的会计处理在实践过程中面临着诸多挑战,但同时也为企业带来了机遇。企业应关注比特币的会计处理,积极探索新的财务管理模式,提升风险管理能力,以应对数字货币时代的挑战。